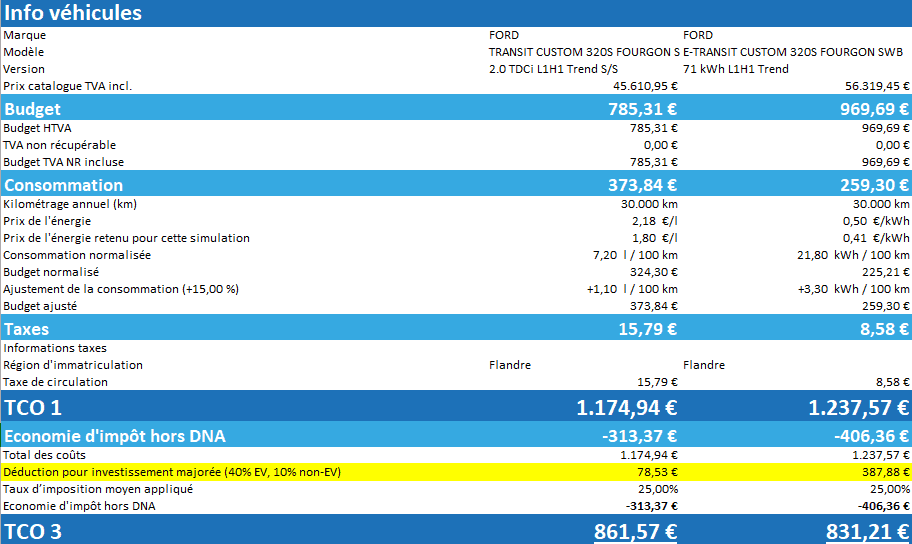

Bonne nouvelle pour le secteur des véhicules utilitaires légers électriques. Depuis le 1er avril 2026, il est possible de demander l’attestation fiscale nécessaire pour bénéficier de la déduction pour investissement majorée de 40 % lors de l’acquisition d’un véhicule utilitaire léger zéro émission utilisé exclusivement à des fins professionnelles. En pratique, cela revient à une réduction d’environ 10 % sur le prix d’achat. Combiné aux remises et actions actuellement proposées par différentes marques, cela rend le véhicule utilitaire léger électrique attractif et pleinement concurrentiel par rapport à sa version diesel. Le calcul TCO confirme ce constat.

La demande de déduction pour investissement majorée de 40 % peut être introduite

Il aura fallu attendre longtemps avant de disposer du formulaire de demande permettant d’obtenir l’attestation nécessaire pour bénéficier de la déduction majorée pour le transport de marchandises sans émissions. Cette demande est désormais possible pour les « véritables » véhicules utilitaires légers (véritable au sens fiscal : N1, N2, N3) acquis à partir du 1er janvier 2026. La mesure s’applique également aux utilitaires légers électrriques acquis entre le 1er janvier 2025 et le 31 décembre 2025, avec dans ce cas un taux légèrement inférieur de 30 % si la demande est introduite par une grande entreprise.

Conditions importantes et exceptions

La déduction pour investissement ne s’applique qu’en cas d’usage professionnel à 100 %. Le leasing opérationnel ou la location ne sont pas autorisés. En d’autres termes, celui qui loue un véhicule sous la formule de renting (hors bilan) ne peut pas revendiquer la déduction majorée pour investissement. En effet, le véhicule n’est pas amorti à l’actif du bilan pendant au moins 3 ans. Les voitures particulières sont toujours exclues, sauf les taxis, le transport de personnes avec chauffeur et les véhicules d’auto-école. Le cumul avec une éventuelle aide régionale reste autorisé.

Procédure de demande

Compléter le formulaire de demande pour l’obtention de la déduction pour investissement thématique majorée du SPF Finances.

Compléter également pour chaque véhicule l’annexe relative au transport de marchandises.

Attention !

- Par demande, il suffit de compléter un seul document « formulaire de demande », mais il faut joindre un document « annexe » pour chaque véhicule concerné.

- Compléter correctement et lisiblement toutes les informations demandées dans les formulaires.

Si le dossier n’est pas complet, les données manquantes devront être fournies.

Exemple chiffré

Déduction pour investissement majorée pour les sociétés de leasing

Il est actuellement examiné dans quelle mesure les sociétés de leasing -qui acquièrent des véhicules utilitaires légers électriques et les inscrivent comme actifs à leur bilan afin de les donner ensuite en leasing opérationnel (location/renting)- pourraient elles aussi bénéficier de la déduction pour investissement majoré de 40 %. La question se pose parce que cette déduction majorée n’est applicable que sous des conditions très strictes lorsque le droit d’usage est transféré à une tierce personne. Cette tierce personne (ou société) doit alors en principe elle-même pouvoir prétendre à la déduction pour investissement majorée si elle avait acquis elle-même le véhicule utilitaire léger, à savoir une utilisation à 100 % professionnelle.

En outre, une société de leasing devrait alors demander une attestation d’investissement pour chaque véhicule utilitaire léger. Or, le formulaire actuel de demande visant à obtenir cette attestation ne prévoit aucune possibilité pour la situation spécifique des sociétés de leasing. En effet, la société de leasing doit préciser dans le formulaire si le véhicule est utilisé pour le transport de marchandises pour compte de tiers avec mention de la licence de transport, ou pour du transport pour compte propre avec une description précise de l’activité de transport. Une société de leasing n’organisant généralement pas elle-même de transport de marchandises et ne disposant pas d’une licence de transport, la déduction majorée n’est actuellement pas possible. Il faut attendre une prise de position de l’administration fiscale pour cette situation spécifique.