Onder invloed van de verder aangescherpte fiscale, en RSZ-regelgeving worden professionele gebruikers in 2026 meer dan ooit richting volledig elektrische personenwagens gestuurd.

Voor veel bedrijven, werknemers en zaakvoerders blijft die overstap echter complex door onder andere de laadinfrastructuur, operationele beperkingen, rijprofielen of kostenzekerheid.

Een vraag die daarom nog steeds regelmatig terugkomt.

Kan een lichte vrachtwagen in 2026 nog een TCO-vriendelijk alternatief vormen voor een klassieke personenwagen?

Het antwoord is genuanceerder dan ooit.

Wat verstaan we in 2026 onder een lichte vracht?

De term “lichte vracht” roept al lang niet meer uitsluitend het beeld op van de klassieke bestelwagen. Door een ruimer modelaanbod en creatieve homologatie-oplossingen zien we ook vandaag nog voertuigen die qua comfort, technologie en uitstraling sterk aanleunen bij personenwagens.

Volgens de Belgische wetgeving kan een voertuig als lichte vracht (N1) worden gehomologeerd, op voorwaarde dat het voldoet aan een aantal structurele criteria:

- maximaal toegelaten massa (MTM) tot 3.500 kg

- laadruimte van minstens 50% van de wielbasis

- fysieke scheiding tussen laad- en passagiersruimte

- vaste, horizontale laadvloer, zonder bevestigingspunten voor zitplaatsen of gordels

Deze relatief ruime definitie heeft er in het verleden toe geleid dat ook niet-klassieke bedrijfsvoertuigen als lichte vracht werden ingeschreven, onder meer om fiscale redenen.

Belangrijk in 2026 is dat de regionale verschillen blijven bestaan. Zowel Vlaanderen als Wallonië hebben de afgelopen jaren de fiscale behandeling voor privégebruik van lichte vracht verder gelijkgeschakeld met die van personenwagens. Voor Vlaanderen is dit echter maar het geval voor pick-ups, terwijl dit in Wallonië geldt voor alle lichte vrachtwagens die door particulieren worden gebruikt.

Het gevolg: het onderscheid zit vandaag minder in de inschrijving, en meer in het effectieve gebruik. Voor professionals met een ondernemingsnummer is dit niet het geval.

Personenwagen versus lichte vracht: technisch steeds dichter bij elkaar

Het huidige modelaanbod weerspiegelt de veranderende mobiliteitsnoden. Ruimere voertuigen met flexibele volumes zijn populairder geworden, terwijl decarbonisatie ook bij lichte vrachtwagens heeft geleid tot:

- efficiëntere verbrandingsmotoren

- mild-hybrid en plug-in varianten

- een groeiend, maar nog beperkt elektrisch aanbod

Daarnaast zijn comfort, rijhulpsystemen en connectiviteit bij lichte vracht- en personenwagenversies vaak quasi identiek. Denk aan parallelle gamma’s zoals:

- Volkswagen Caddy Life vs. Caddy Cargo

- Mercedes T-klasse vs. Citan

- Stellantis- en Renault-varianten met dubbele homologatie

In 2026 blijft het daarom cruciaal om bij bestelling en inschrijving de exacte homologatie (M1 of N1) te controleren. Een ogenschijnlijk klein detail kan immers een aanzienlijk fiscaal en sociaal verschil betekenen.

Fiscaliteit van lichte vracht in 2026: wat blijft overeind?

Wanneer een lichte vrachtwagen door een vennootschap of eenmanszaak wordt ingeschreven, blijven een aantal fiscale principes overeind:

- vrijstelling van BIV

- een gunstigere verkeersbelasting dan bij personenwagens

- 100% fiscale aftrekbaarheid, ongeacht aandrijving of CO₂-uitstoot

Dat laatste punt blijft een belangrijk onderscheid ten opzichte van thermische personenwagens, die sinds de hervormingen van de afgelopen jaren onderworpen zijn aan een degressieve aftrekbaarheid.

Voor bestellingen vanaf 2026 is er zelf geen aftrekbaarheid meer.

Privegebruik: het echte kantelpunt in TCO

Zodra een lichte vrachtwagen in 2026 privé mag worden gebruikt door een werknemer of zaakvoerder, verandert het kostenplaatje fundamenteel.

1. Voordeel Alle Aard (VAA)

Voor lichte vrachtwagens geldt geen forfaitaire berekeningsmethode zoals bij personenwagens. Het VAA wordt bepaald op basis van:

- de werkelijke kosten van het voertuig

- het aandeel privégebruik

Dat impliceert:

- een gedetailleerde kostenopvolging

- een sluitende rittenadministratie

- extra administratieve lasten voor HR en fleetbeheer

Zonder correcte onderbouwing kan dit leiden tot fiscale discussies of herkwalificaties.

2. RSZ-solidariteitsbijdrage (CO₂-bijdrage)

De RSZ maakt in 2026 geen onderscheid tussen personenwagens en lichte vrachtwagens.

Bij privégebruik is dus ook voor lichte vracht een CO₂-bijdrage verschuldigd, berekend volgens dezelfde principes en multiplicatoren als bij thermische personenwagens.

Gezien het vaak hogere verbruik en de daaraan gekoppelde hogere CO₂-uitstoot kan deze bijdrage snel oplopen en een onderschatte TCO-factor worden.

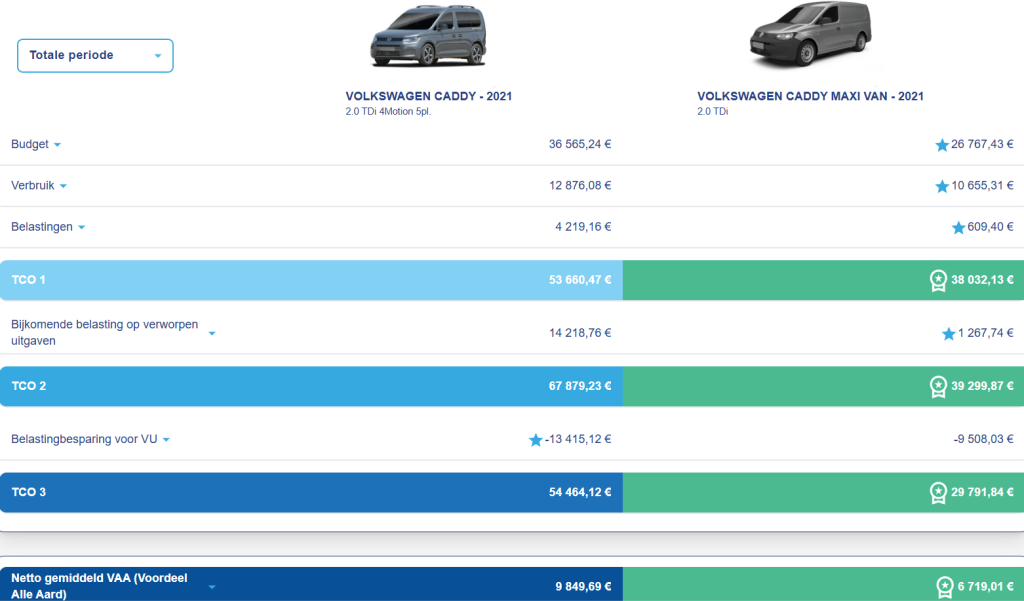

TCO in 2026 vraagt meer dan fiscale logica

Vanuit puur fiscaal standpunt blijft het mogelijk om een argumentatie op te bouwen voor lichte vracht. Maar in 2026 volstaat dat niet meer.

In een correcte Total Cost of Ownership-analyse moeten minstens worden meegenomen:

- VAA-impact bij privégebruik

- RSZ-bijdrage

- brandstof- of energiekosten

- meer administratieve kosten door kilometerregistratie

- toekomstige LEZ- en stedelijke toegangsbeperkingen (die richting 2030–2035 verder worden aangescherpt)

Zonder die totaalbenadering dreigt een keuze die op papier interessant lijkt, in de praktijk duurder uit te vallen.

Besluit: meten is beslissen

In 2026 is een lichte vrachtwagen niet automatisch een TCO-vriendelijk alternatief voor een personenwagen. Alles hangt af van:

- het gebruik (professioneel vs. privé)

- het rijprofiel

- de CO₂-impact

- en de administratieve haalbaarheid

Daarom is het inzetten van “Car Cost Advisor” geen luxe meer, maar een noodzakelijke stap om:

- scenario’s objectief te vergelijken

- fiscale en sociale effecten correct te simuleren

- verrassingen achteraf te vermijden

Een doordachte keuze begint niet bij het voertuig, maar bij de totale kost en het gebruiksdoel.