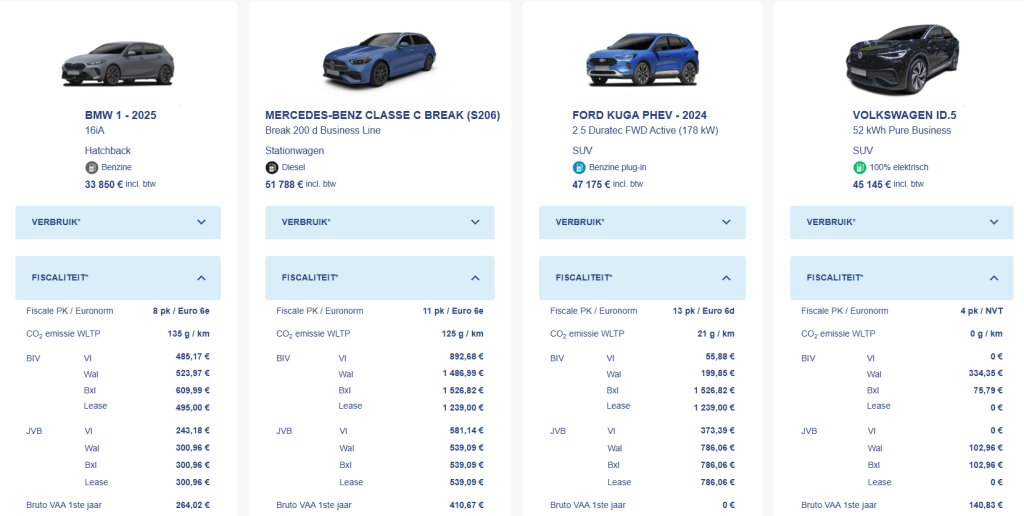

Vanaf 1 januari 2026 wordt het voordeel van alle aard (VAA) voor bedrijfswagens opnieuw geïndexeerd. De impact blijft relatief beperkt, maar is wel relevant voor zowel werkgevers als werknemers. De aangepaste referentie-uitstoot en het licht verhoogde minimum zorgen vooral bij nieuwe fossiele voertuigen voor een kleine stijging, terwijl elektrische wagens volledig buiten schot blijven.

Minimum voordeel van alle aard in 2026

Het minimum voordeel van alle aard stijgt in 2026 van 1.650,00 euro naar 1.690,00 euro op jaarbasis. Dat komt overeen met een stijging van 2,42% tegenover 2025.

Voor bedrijfswagens die gebruikt worden voor woon-werkverkeer wordt de eerste 500,00 euro van het voordeel van alle aard fiscaal vrijgesteld. In 2025 bedroeg deze vrijstelling nog 490,00 euro.

De vrijstelling wordt in principe automatisch toegepast via de bedrijfsvoorheffing. Werknemers die hun werkelijke beroepskosten bewijzen en niet kiezen voor het kostenforfait komen hiervoor niet in aanmerking.

Referentie-uitstoot voordeel van alle aard 2026

De referentie-CO2-uitstoot die wordt gebruikt in de berekening van het voordeel van alle aard is voor 2026 licht aangepast:

- Diesel: van 59 g/km in 2025 naar 58 g/km in 2026

- Benzine, LPG, aardgas, full hybrids en plug-in hybrids: van 71 g/km naar 70 g/km

In de praktijk resulteert dit voor nieuw ingeschreven voertuigen in een bruto stijging van ongeveer 1% van het voordeel van alle aard.

Voor voertuigen die reeds deel uitmaken van het bestaande wagenpark wordt deze stijging doorgaans volledig geneutraliseerd door de ouderdomscoëfficiënt, die de cataloguswaarde jaarlijks met 6% verlaagt.

Elektrische voertuigen niet getroffen

Elektrische voertuigen blijven ook in 2026 belast volgens de gunstige basisformule:

4% van de fiscale catalogusprijs × 6/7 × ouderdomscoëfficiënt

Hierdoor blijft het voordeel van alle aard voor elektrische bedrijfswagens volledig stabiel ten opzichte van 2025.

Plug-in hybrides

Plug-in hybrides met zeer lage CO2-waarden vallen in de praktijk vaak terug op het geïndexeerde minimumvoordeel, afhankelijk van de catalogusprijs. Ook hier blijft de impact van 2026 doorgaans beperkt.