Après des mois d’incertitude et de reports, c’est désormais officiel. Le jeudi 11 décembre, la Chambre a approuvé la prolongation du régime fiscal applicable aux véhicules hybrides rechargeables (PHEV) pour les indépendants. La décision est intervenue littéralement à la dernière minute et diffère de ce qui avait été initialement annoncé dans l’accord de gouvernement.

Alors que les PHEV semblaient devoir disparaître totalement du paysage fiscal, un régime transitoire subsiste néanmoins pour les indépendants soumis à l’impôt des personnes physiques (IPP). Ce régime n’est ni illimité ni inconditionnel, mais il repose sur des règles claires.

À qui ce régime est-il applicable ?

Le régime approuvé s’applique exclusivement aux indépendants soumis à l’impôt des personnes physiques :

- indépendants en nom propre

- professions libérales en nom propre

Les sociétés ne relèvent pas de ce régime. Pour elles, la suppression progressive annoncée précédemment reste pleinement d’application.

Indépendants vs sociétés

Sociétés

- Tous les véhicules émettant du CO2 commandés à partir du 1er janvier 2026 ne sont plus fiscalement déductibles

- Seuls les véhicules zéro émission conservent en 2026 une déductibilité de 100 %, avec une réduction progressive pour les commandes à partir de 2027.

Indépenants

- Les PHEV commandés à partir de 2026 restent fiscalement déductibles de manière limitée, avec une distinction par type de coûts

- Les autres voitures particulières à moteur thermique perdent, comme pour les sociétés, leur déductibilité fiscale

Euro6e-bis et relèvement du seuil des « faux hybrides »

Une deuxième modification importante concerne la définition des véhicules dits « faux hybrides ».

Pour les PHEV homologués selon la norme Euro6e-bis (ou une norme ultérieure), le seuil de CO2 bien connu est relevé de 50 g/km à 75 g/km.

Pour les PHEV homologués avant la norme Euro6e-bis, le seuil de 50 g/km reste d’application. En cas de dépassement de ce seuil, le véhicule est fiscalement considéré comme un faux hybride :

- CO2 x 2,5 pour le calcul de l’avantage de toute nature (ATN)

- 0 % de déductibilité fiscale

Règles de déduction des PHEV à l’impôt des personnes physiques à partir de 2026

À partir de 2026, les frais automobiles liés aux PHEV pour les entreprises individuelles sont répartis en trois catégories distinctes :

- Frais d’électricité

- Frais de carburant

- Autres frais automobiles (leasing, amortissement, entretien, assurance, pneus…)

Principes clés

- Les frais d’électricité suivent les règles de déductibilité fiscale applicables à un véhicule électrique ayant la même date de commande

- Les frais de carburant ne sont plus déductibles pour les commandes passées à partir de 2026

- Le pourcentage de déductibilité des frais automobiles est déterminé en fonction de la date de commande et des émissions du véhicule hybride rechargeable

- Les pourcentages de déduction restent applicables pendant toute la durée d’utilisation du véhicule

| Date de commande | Pourcentage de déductibilité pendant toute la durée d’utilisation |

|---|---|

| Du 1er janvier 2026 au 31 décembre 2026 | Frais auto >50 g/km (Euro6e-bis) : 75 % Frais auto ≤50 g/km : 95 à 100 %* Frais d’électricité : 100 % Frais de carburant : 0 % |

| Du 1er janvier 2027 au 31 décembre 2027 | Frais auto >50 g/km (Euro6e-bis) : 75 % Frais auto ≤50 g/km : 95 % Frais d’électricité : 95 % Frais de carburant : 0 % |

| Du 1er janvier 2028 au 31 décembre 2028 | Frais auto >50 g/km (Euro6e-bis) : 65 % Frais auto ≤50 g/km : 65 % Frais d’électricité : 90 % Frais de carburant : 0 % |

| Du 1er janvier 2029 au 31 décembre 2029 | Frais auto >50 g/km (Euro6e-bis) : 57,5 % Frais auto ≤50 g/km : 57,5 % Frais d’électricité : 82,5 % Frais de carburant : 0 % |

| Du 1er janvier 2030 au 31 décembre 2030 | Frais auto >50 g/km (Euro6e-bis) : 0 % Frais auto ≤50 g/km : 0 % Frais d’électricité : 75 % Frais de carburant : 0 % |

| À partir du 1er janvier 2031 |

* selon la formule 120 % – (CO2 x 0,5). Aucune distinction n’est faite entre les hybrides diesel et essence.

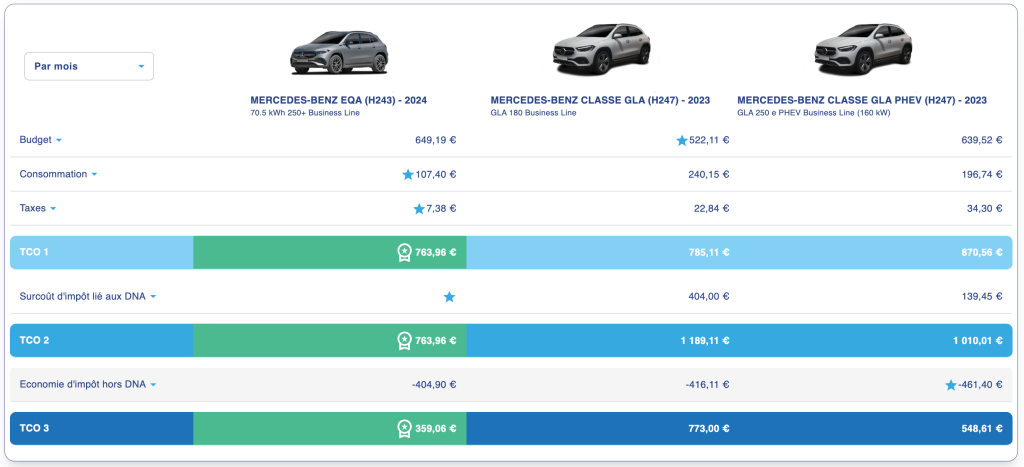

Exemple de TCO pour une entreprise individuelle avec 25 % d’usage privé