Après des années d’exonération totale, une taxation s’applique désormais aussi aux véhicules sans émissions. Depuis le 1er janvier 2026, les véhicules zéro émission (ZEV), entièrement électriques ou à hydrogène, ne sont plus exonérés des taxes de circulation flamandes lorsqu’ils sont immatriculés auprès de la DIV après le 31 décembre 2025.

Qu’est-ce qui change concrètement à partir de 2026 ?

Pour les véhicules sans émissions (voitures particulières et véhicules utilitaires légers) immatriculés à partir du 1er janvier 2026, des montants forfaitaires s’appliquent désormais :

- Taxe de mise en circulation (TMC / BIV) : 61,50 € (montant fixe, non indexé)

- Taxe de circulation annuelle (TCA / JVB) : 102,96 € (montant forfaitaire incluant 10 % de décimes additionnels, indexé annuellement)

Ces montants ont été volontairement maintenus simples et mettent fin à l’exonération fiscale totale pour les nouvelles immatriculations.

Pour qui l’exonération reste-t-elle d’application ?

Les véhicules sans émissions immatriculés auprès de la DIV au plus tard le 31 décembre 2025 conservent l’exonération tant de la TMC que de la taxe de circulation annuelle. Cette exonération reste valable aussi longtemps que le véhicule demeure immatriculé au nom du même propriétaire.

Il est important de souligner que la réglementation flamande se base explicitement sur la date d’immatriculation auprès de la DIV comme fait générateur de l’impôt, et non sur la date de commande ou de livraison.

Mesure transitoire en cas de délais de livraison prolongés

Étant donné que les délais de livraison ne coïncident pas toujours avec les échéances calendaires, un régime transitoire a été prévu.

Les personnes ayant commandé leur véhicule sans émissions avant le 6 octobre 2025, mais ne pouvant l’immatriculer qu’à partir du 1er janvier 2026, peuvent conserver l’exonération de la BIV et de la taxe de circulation annuelle, à condition d’introduire en temps utile une demande écrite auprès du Service flamand des impôts.

Concrètement, cela implique :

- Compléter un formulaire de demande

- Joindre le bon de commande du véhicule

- Introduire la demande auprès du Service flamand des impôts avant le 15 janvier 2026

En l’absence de ces documents ou en cas de dépôt tardif, l’exonération est définitivement perdue.

Plus aucune exonération en Belgique

La Flandre était la dernière Région à prévoir une exonération pour les véhicules zéro émission. Selon le type de véhicule, il peut être plus intéressant de procéder à une immatriculation en Wallonie plutôt qu’en Flandre ou au nom d’une société de leasing, mais dans la majorité des cas, c’est l’inverse qui s’applique.

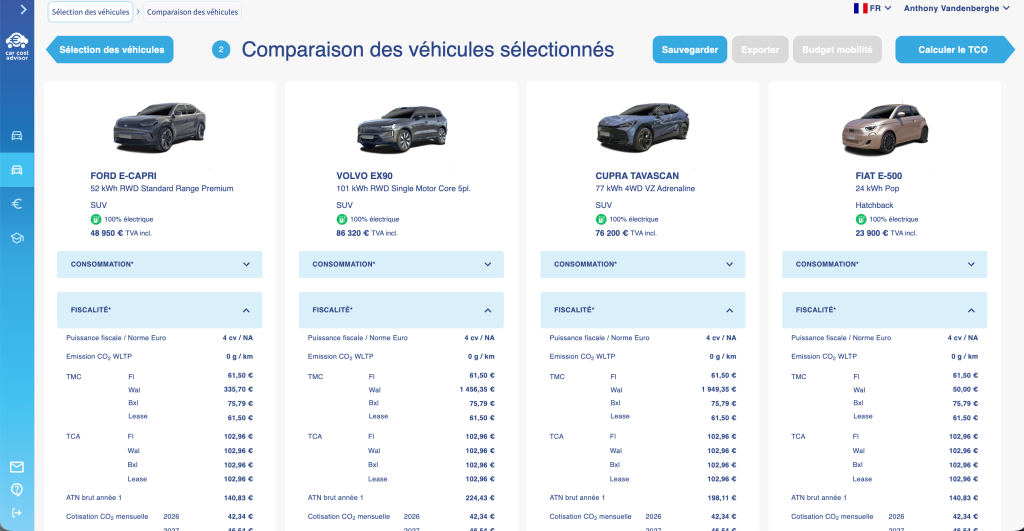

Vous souhaitez connaître la TMC et la taxe de circulation dans chaque Région de Belgique ? Comparez jusqu’à 5 véhicules entre eux dans Car Cost Advisor.