Le 11 septembre 2025, la Cour constitutionnelle a suspendu le report de la zone de basses émissions (LEZ) de la Région bruxelloise. Cette décision annule provisoirement l’ordonnance du Parlement bruxellois qui prévoyait de reporter de deux ans l’entrée en vigueur des normes d’émission plus strictes, jusqu’au 1er janvier 2027.

Que décide la Cour exactement ?

La Cour a déclaré que l’ordonnance bruxelloise et sa mise à jour du 21 mars 2025 étaient contraires à l’« obligation de standstill » prévue à l’article 23 de la Constitution.

Cette disposition interdit de réduire sans motif valable le niveau de protection de la santé publique déjà garanti par la législation existante.

Le report aurait repoussé l’interdiction des diesels EURO 5 et des essences EURO 2 au 1er janvier 2027, alors qu’elle était initialement prévue pour le 1er janvier 2025.

La Cour a suivi l’argumentation des citoyens et des organisations environnementales selon laquelle ce report causerait un « préjudice irréparable », notamment aux enfants souffrant de maladies respiratoires chroniques.

Conséquences de la suspension

L’ordonnance bruxelloise est suspendue dans l’attente d’une annulation définitive dans un délai de trois mois.

Le gouvernement bruxellois sortant, toujours compétent pour ce dossier, examine actuellement quelles mesures d’exception pourraient être accordées.

Parmi les pistes envisagées :

- la suspension des amendes jusqu’au 31 mars 2026 ;

- la mise en place de tarifs réduits pour les transports publics destinés aux personnes socialement vulnérables et au personnel infirmier ambulant ;

- ainsi que d’autres mesures transitoires pour certaines catégories spécifiques.

Selon le ministre bruxellois de l’Environnement Alain Maron (Ecolo), aucune amende ne sera infligée pour le moment.

Les conducteurs seront informés de la situation actuelle via des campagnes de communication.

Cette décision risque toutefois d’affecter plusieurs milliers de navetteurs venant de Flandre et de Wallonie, qui utilisent encore des véhicules plus anciens pour se rendre jusqu’à la périphérie de Bruxelles.

Amendes et différences entre Régions

L’amende actuelle pour infraction aux règles de la LEZ s’élève à 350 € et ne peut être infligée qu’une seule fois par trimestre, soit un maximum de 1 400 € par an.

La situation diffère fortement selon les Régions :

- La Wallonie a décidé le 26 avril 2024 de supprimer complètement la zone de basses émissions prévue pour l’ensemble de son territoire.

- La Flandre ne connaît une LEZ qu’à Anvers et à Gand. L’accord de gouvernement flamand 2024-2029 stipule que les règles ne peuvent pas être plus strictes que celles en vigueur au 1er septembre 2023.

Il n’y a donc aucun durcissement prévu en Flandre à partir de 2025.

Débat sur la portée géographique de la LEZ bruxelloise

La question se pose de savoir si le renforcement des règles bruxelloises ne devrait pas être limité aux communes du centre-ville.

En périphérie, on trouve encore de nombreuses zones industrielles, et juste au nord — en territoire flamand — se situe l’aéroport de Zaventem, dont l’expansion est prévue.

La problématique des émissions de particules fines y est pourtant tout aussi présente.

Oldtimers et youngtimers : dérogations et aspects fiscaux

Fait remarquable : les véhicules d’avant 1995 restent autorisés à circuler dans la LEZ bruxelloise.

Pour les oldtimers, une dérogation automatique est prévue à condition que toutes les conditions suivantes soient remplies :

- Le véhicule est immatriculé en Belgique ;

- Le véhicule a plus de 30 ans ;

- Le véhicule est immatriculé comme oldtimer avec une plaque commençant par « O » ou « 1-O », ou une plaque personnalisée de type oldtimer ;

- Le véhicule n’est pas utilisé à des fins professionnelles (usage strictement privé).

Si ces conditions sont remplies, la dérogation est automatique et valable sans limitation de durée.

Aucune démarche n’est nécessaire, et la circulation dans la LEZ bruxelloise est autorisée.

Immatriculer un oldtimer au nom d’une société

Il est en principe possible d’immatriculer un old- ou youngtimer au nom d’une société, mais cette option est rarement avantageuse fiscalement.

Voici les principaux points d’attention :

- Aucun usage professionnel : les véhicules avec une plaque « O » ne peuvent pas être utilisés à des fins professionnelles, pour les trajets domicile-travail ou pour un transport rémunéré.

- Frais non déductibles : en principe, les coûts liés à un oldtimer immatriculé au nom d’une société ne sont pas fiscalement déductibles.

- Exception pour les collections commerciales : si les véhicules sont comptabilisés comme stock (en vue de leur revente), les frais peuvent être admis, mais les plus-values réalisées seront alors imposables.

- Immatriculation classique : un oldtimer peut aussi être immatriculé comme véhicule « normal », impliquant un contrôle technique annuel, une taxe de mise en circulation et un avantage de toute nature — mais sans restrictions d’usage.

Conseil fiscal

Il est généralement plus intéressant d’acheter un oldtimer à titre privé, par exemple avec des fonds distribués sous forme de dividendes.

Au sein d’une société, les frais sont rarement déductibles, et la plus-value réalisée lors de la vente est imposable.

Chaque situation étant spécifique, il est recommandé de demander un conseil fiscal personnalisé.

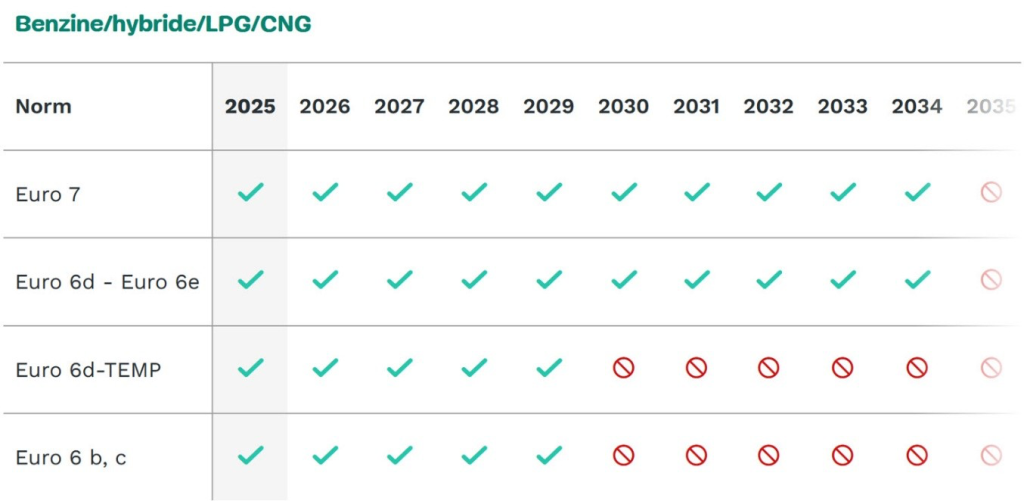

Aucune modification pour les véhicules EURO 6 et EURO 7

La décision de la Cour constitutionnelle n’a aucune incidence sur les véhicules conformes aux normes EURO 6 ou futures EURO 7.

Le calendrier existant reste inchangé.

On distingue clairement :

- les véhicules diesel et diesel hybrides ;

- les véhicules essence, hybrides essence (y compris plug-in), LPG et CNG.

Les véhicules de cette dernière catégorie, homologués à partir de la norme EURO 6d, peuvent circuler dans la Région bruxelloise jusqu’à la fin de 2034 sans amende.

Les véhicules 100 % électriques restent naturellement totalement exonérés.

Résumé

La décision de la Cour constitutionnelle rétablit provisoirement le calendrier initial de la LEZ bruxelloise.

Bien que les amendes soient suspendues au moins jusqu’au 31 mars 2026, il reste essentiel de suivre l’évolution politique de ce dossier.

Les employeurs, gestionnaires de flotte et particuliers ont tout intérêt à adapter dès à présent leur parc de véhicules, leur car policy et leur approche fiscale.

(1) La zone de basses émissions n’inclut pas le ring de Bruxelles ni certaines voies d’accès aux parkings de dissuasion (Park & Ride).