Sous l’effet du durcissement continu de la réglementation fiscale et ONSS, les utilisateurs professionnels seront plus que jamais orientés, en 2026, vers des voitures particulières entièrement électriques.

Pour de nombreuses entreprises, travailleurs et dirigeants, cette transition reste toutefois complexe, notamment en raison de l’infrastructure de recharge, des contraintes opérationnelles, des profils de conduite ou encore de la prévisibilité des coûts.

Une question revient donc régulièrement.

Un véhicule utilitaire léger peut-il encore, en 2026, constituer une alternative TCO-friendly à une voiture particulière classique ?

La réponse est plus nuancée que jamais.

Que signifie un véhicule utilitaire léger en 2026 ?

Le terme « véhicule utilitaire léger » n’évoque depuis longtemps plus uniquement la camionnette classique. Grâce à une offre de modèles plus étendue et à des solutions d’homologation créatives, on trouve encore aujourd’hui des véhicules qui se rapprochent fortement des voitures particulières en termes de confort, de technologie et d’image.

Selon la législation belge, un véhicule peut être homologué comme véhicule utilitaire léger (N1), pour autant qu’il réponde à plusieurs critères structurels :

- masse maximale autorisée (MMA) jusqu’à 3.500 kg

- espace de chargement représentant au moins 50 % de l’empattement

- séparation physique entre l’espace de chargement et l’habitacle

- plancher de chargement fixe et horizontal, sans points d’ancrage pour sièges ou ceintures

Cette définition relativement large a, par le passé, permis l’immatriculation de véhicules non conventionnels en tant qu’utilitaires légers, notamment pour des raisons fiscales.

En 2026, un élément clé reste la persistance des différences régionales. La Flandre et la Wallonie ont, ces dernières années, davantage aligné le traitement fiscal de l’usage privé des utilitaires légers sur celui des voitures particulières. En Flandre, cela ne concerne toutefois que les pick-ups, tandis qu’en Wallonie, cette règle s’applique à tous les utilitaires légers utilisés par des particuliers.

Conséquence : la distinction se situe aujourd’hui moins au niveau de l’immatriculation que de l’usage effectif du véhicule. Ce principe ne s’applique toutefois pas aux professionnels disposant d’un numéro d’entreprise.

Voiture particulière vs utilitaire léger : un rapprochement technique constant

L’offre actuelle reflète l’évolution des besoins en mobilité. Les véhicules plus spacieux, aux volumes flexibles, ont gagné en popularité, tandis que la décarbonation a également entraîné, pour les utilitaires légers :

- des moteurs thermiques plus efficients

- des versions mild-hybrid et plug-in

- une offre électrique en croissance, mais encore limitée

Par ailleurs, le confort, les aides à la conduite et la connectivité sont souvent quasi identiques entre les versions utilitaires et voitures particulières. On pense notamment à des gammes parallèles telles que :

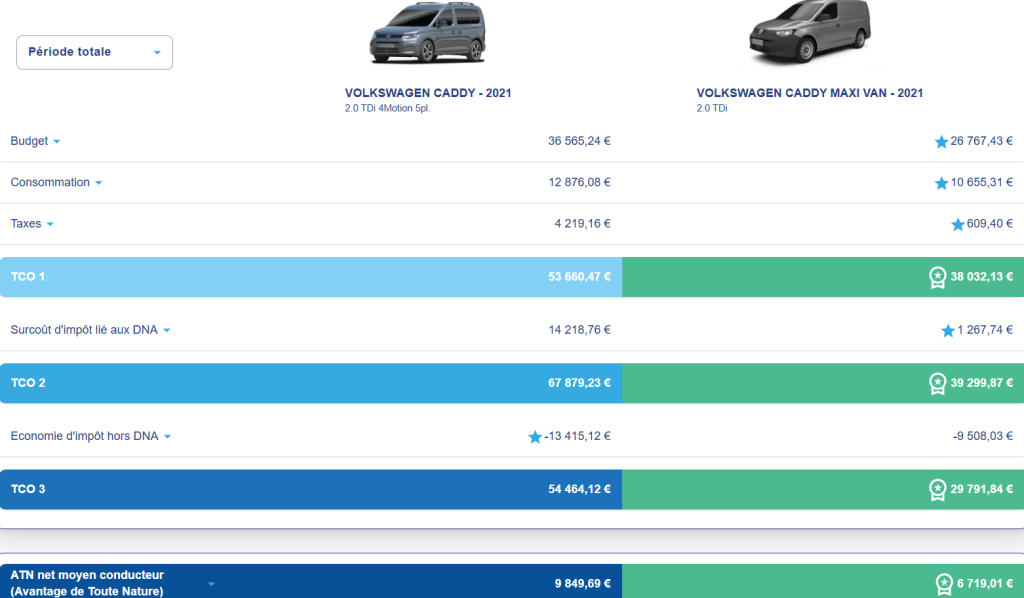

- Volkswagen Caddy Life vs Caddy Cargo

- Mercedes Classe T vs Citan

- Les variantes Stellantis et Renault à double homologation

En 2026, il reste donc essentiel de vérifier, lors de la commande et de l’immatriculation, l’homologation exacte (M1 ou N1). Un détail apparemment mineur peut en effet entraîner une différence fiscale et sociale significative.

Fiscalité des utilitaires légers en 2026 : que reste-t-il ?

Lorsqu’un utilitaire léger est immatriculé par une société ou un indépendant, certains principes fiscaux demeurent :

- exonération de la taxe de mise en circulation (TMC)

- taxe de circulation plus avantageuse que pour les voitures particulières

- déductibilité fiscale à 100 %, indépendamment du type de motorisation ou des émissions de CO₂

Ce dernier point constitue toujours une différence majeure par rapport aux voitures particulières thermiques, soumises depuis les réformes récentes à une déductibilité dégressive.

Pour les commandes passées à partir de 2026, celles-ci ne bénéficient même plus d’aucune déductibilité.

Usage privé : le véritable point de bascule du TCO

Dès qu’un utilitaire léger peut être utilisé à des fins privées par un travailleur ou un dirigeant en 2026, la structure des coûts change fondamentalement.

1. Avantage de toute nature (ATN)

Pour les utilitaires légers, il n’existe pas de méthode de calcul forfaitaire comme pour les voitures particulières. L’ATN est déterminé sur la base :

- des coûts réels du véhicule

- de la part d’utilisation privée

Cela implique :

- un suivi détaillé des coûts

- une administration rigoureuse des déplacements

- une charge administrative supplémentaire pour les RH et la gestion de flotte

En l’absence de justification correcte, cela peut mener à des discussions fiscales ou à des requalifications.

2. Cotisation de solidarité ONSS (cotisation CO₂)

En 2026, l’ONSS ne fait aucune distinction entre voitures particulières et utilitaires légers.

En cas d’usage privé, une cotisation CO₂ est donc également due pour les utilitaires légers, calculée selon les mêmes principes et multiplicateurs que pour les voitures thermiques.

Compte tenu d’une consommation souvent plus élevée et des émissions de CO₂ correspondantes, cette cotisation peut rapidement augmenter et devenir un facteur TCO sous-estimé.

Le TCO en 2026 exige plus qu’une logique fiscale

D’un point de vue purement fiscal, il reste possible de défendre l’utilitaire léger. Mais en 2026, cela ne suffit plus.

Une analyse correcte du Total Cost of Ownership doit au minimum intégrer :

- l’impact de l’ATN en cas d’usage privé

- la cotisation ONSS

- les coûts de carburant ou d’énergie

- les coûts administratifs supplémentaires liés au suivi kilométrique

- les futures restrictions d’accès urbain et LEZ (qui seront encore renforcées à l’horizon 2030–2035)

Sans cette approche globale, un choix apparemment intéressant sur papier risque de s’avérer plus coûteux dans la pratique.

Conclusion : mesurer pour décider

En 2026, un utilitaire léger n’est pas automatiquement une alternative TCO-friendly à une voiture particulière. Tout dépend :

- de l’usage (professionnel vs privé)

- du profil de conduite

- de l’impact CO₂

- et de la faisabilité administrative

C’est pourquoi le recours à Car Cost Advisor n’est plus un luxe, mais une étape indispensable afin de :

- comparer objectivement les scénarios

- simuler correctement les effets fiscaux et sociaux

- éviter les mauvaises surprises a posteriori

Un choix réfléchi ne commence pas par le véhicule, mais par le coût total et l’objectif d’utilisation.