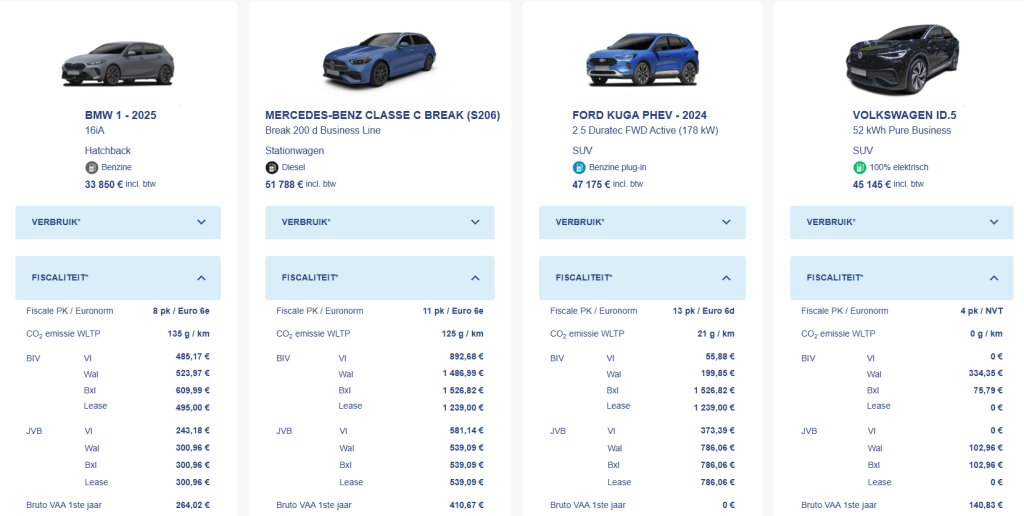

À partir du 1er janvier 2026, l’avantage de toute nature (ATN) applicable aux voitures de société sera à nouveau indexé. L’impact reste relativement limité, mais il demeure pertinent tant pour les employeurs que pour les travailleurs. L’adaptation des émissions de référence et la légère hausse du minimum entraînent surtout une petite augmentation pour les nouveaux véhicules à moteur thermique, tandis que les voitures électriques restent totalement épargnées.

Avantage de toute nature minimum en 2026

L’avantage de toute nature minimum passe en 2026 de 1.650,00 euros à 1.690,00 euros sur base annuelle. Cela correspond à une augmentation de 2,42 % par rapport à 2025.

Pour les voitures de société utilisées pour les déplacements domicile-travail, les premiers 500,00 euros de l’avantage de toute nature sont exonérés fiscalement. En 2025, cette exonération s’élevait encore à 490,00 euros.

L’exonération est en principe appliquée automatiquement via le précompte professionnel. Les travailleurs qui prouvent leurs frais professionnels réels et n’optent pas pour le forfait de frais n’y ont pas droit.

Émissions de référence pour l’avantage de toute nature en 2026

Les émissions de référence de CO2 utilisées pour le calcul de l’avantage de toute nature ont été légèrement adaptées pour 2026 :

- Diesel : de 59 g/km en 2025 à 58 g/km en 2026

- Essence, LPG, gaz naturel, hybrides classiques et hybrides rechargeables : de 71 g/km à 70 g/km

En pratique, cela se traduit pour les véhicules nouvellement immatriculés par une hausse brute d’environ 1 % de l’avantage de toute nature.

Pour les véhicules déjà présents dans le parc automobile existant, cette hausse est généralement entièrement neutralisée par le coefficient d’ancienneté, qui réduit chaque année la valeur catalogue de 6 %.

Les véhicules électriques ne sont pas concernés

Les véhicules électriques restent également en 2026 imposés selon la formule de base avantageuse :

4 % de la valeur catalogue fiscale × 6/7 × coefficient d’ancienneté

L’avantage de toute nature des voitures de société électriques demeure ainsi parfaitement stable par rapport à 2025.

Hybrides rechargeables

Les hybrides rechargeables affichant des émissions de CO2 très faibles retombent en pratique souvent sur l’avantage minimum indexé, en fonction de la valeur catalogue. Ici aussi, l’impact de 2026 reste généralement limité.