Goed nieuws voor sector van de elektrische licht vrachtwagen. Sinds 1 april 2026 kan men het fiscaal attest aanvragen voor de verhoogde investeringsaftrek van 40% bij de aanschaffing van een zero emissie lichte vrachtwagen die volledig beroepsmatig wordt gebruikt. In realiteit komt dit neer op een korting van 10% op de aanschafprijs. Samen met de actuele kortingen en acties van diverse merken maakt dit de elektrische lichte vracht aantrekkelijk en volledig concurrentieel tegenover de dieselversie. TCO berekeningen kunnen dit ondersteunen.

Aanvraag voor verhoogde investeringsaftrek van 40% kan worden ingediend

Het was lang wachten op het aanvraagformulier voor het bekomen van het attest dat nodig is om de investeringsaftrek van 40% te verkrijgen voor emissievrij goederenvervoer. Die aanvraag is nu mogelijk voor fiscale echte lichte vrachtwagens (N1, N2, N3) aangeschaft vanaf 1 januari 2026 en ook voor deze aangeschaft tussen 1 januari 2025 en 31 december 2025. In dit laatste geval tegen een iets lager tarief van 30% indien de aanvraag wordt ingediend door een grote onderneming.

Belangrijke voorwaarden en uitzonderingen

De investeringsaftrek geldt enkel bij 100% beroepsgebruik. Operationele leasing of huur is niet toegelaten. Met andere woorden, diegene die een voertuig onder de formule van renting (off balance) huurt kan nooit de investeringsaftrek claimen. Het voertuig wordt namelijk niet afgeschreven op de balans voor minstens 3 jaar. Personenwagens zijn altijd uitgesloten behalve taxi’s, personenvervoer met chauffeur en rijlesvoertuigen. Cumul met eventuele Gewestelijke steun is wel toegelaten.

Aanvraagprocedure

- Vul het aanvraagformulier voor het verkrijgen van de verhoogde thematische investeringsaftrek van de FOD Financiën in.

- Vul voor elk voertuig de bijlage in voor goederen vervoer

Let op !

Indien het dossier niet volledig is, moet men de ontbrekende gegevens aanleveren.

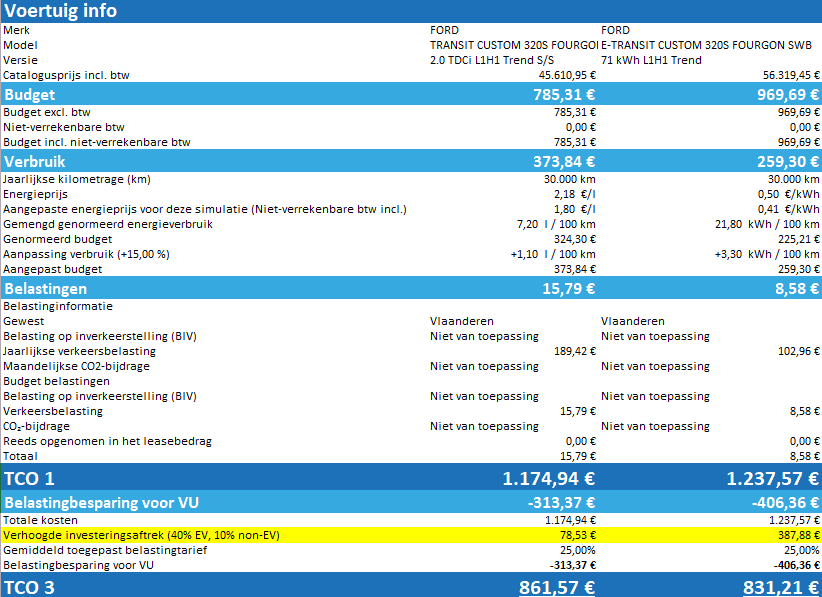

Cijfervoorbeeld

Verhoogde investeringsaftrek voor leasingmaatschappijen

Er wordt nu ook onderzocht of leasingmaatschappijen die elektrische lichte vrachtwagens aanschaffen en als activa op hun balans boeken om ze verder operationeel te leasen (verhuur/renting), zelf ook zouden kunnen genieten van de thematische investeringsaftrek van 40%. De investeringsaftrek geldt immers enkel onder zeer strikte voorwaarden indien het recht van gebruik wordt overgedragen aan een derde persoon of vennootschap. Die derde persoon of vennootschap moet dan in principe zelf ook in aanmerking komen voor de verhoogde investeringsaftrek indien hij de lichte vracht zelf had aangekocht. Hij is verplicht het voertuig voor 100% beroepsmatig te gebruiken voor zijn activiteit.

Bovenop zou een leasingmaatschappij dan voor elke lichte vrachtwagen een investeringsattest moeten aanvragen. Op het huidig aanvraagformulier voor het bekomen van dat attest (zie bijlage) is geen mogelijkheid voorzien voor de specifieke situatie van leasingmaatschappijen. De leasingmaatschappij die het attest voor de investeringsaftrek zou aanvragen dient namelijk op het aanvraagformulier te specifiëren of met het voertuig goederenvervoer wordt uitgevoerd voor rekening van derden (met vermelding van de vervoersvergunning) of vervoer voor eigen rekening wordt uitgevoerd, met een nauwkeurige beschrijving van de activiteit van dat vervoer. Een leasingmaatschappij organiseert meestal zelf geen goederenvervoer of beschikt niet over een vervoervergunning. De investeringsaftrek lijkt hierdoor thans (nog) niet mogelijk.

Daarom is het nu wachten op een standpunt van de fiscus voor deze specifieke situatie.