Na maanden van onzekerheid en uitstel is het er uiteindelijk toch gekomen. Op donderdag 11 december keurde de Kamer de verlenging van het fiscaal regime voor plug-in hybride voertuigen (PHEV) voor zelfstandigen goed. De beslissing kwam letterlijk op de valreep en wijkt af van wat aanvankelijk in het regeerakkoord werd aangekondigd.

Waar PHEV’s oorspronkelijk volledig uit het fiscale landschap dreigden te verdwijnen, blijft er voor zelfstandigen in de personenbelasting toch nog een overgangsregime bestaan. Niet onbeperkt en niet zonder voorwaarden, maar wel met duidelijke spelregels.

Voor wie is deze regeling van toepassing?

De goedgekeurde regeling geldt uitsluitend voor zelfstandigen die onderworpen zijn aan de personenbelasting:

- zelfstandigen in eigen naam (eenmanszaken)

- vrije beroepen in eigen naam

Vennootschappen vallen niet onder deze regeling. Voor hen blijft de eerder aangekondigde afbouw onverkort van kracht.

Eenmanszaken vs. vennootschappen

Vennootschappen

- Alle voertuigen met CO2-uitstoot besteld vanaf 1 januari 2026 zijn fiscaal niet meer aftrekbaar

- Enkel zero-emissievoertuigen behouden in 2026 een aftrekbaarheid van 100%, met latere afbouw bij bestellingen vanaf 2027.

Eenmanszaken

- PHEV’s besteld vanaf 2026 blijven (beperkt) fiscaal aftrekbaar, opgesplitst per kostensoort

- Andere personenwagens met een verbrandingsmotor verliezen net als voor vennootschappen hun aftrekbaarheid

Euro6e-bis en de aangepaste ‘fake hybrid’-grens

Een tweede belangrijke wijziging betreft de definitie van de zogenaamde valse hybrides.

Voor PHEV’s die gehomologeerd zijn volgens de Euro6e-bis-norm (of een latere norm- wordt de bekende CO2-grens verhoogd van 50g/km naar 75g/km.

Voor PHEV’s gehomologeerd vóór Euro6e-bis blijft de grens van 50g/km van toepassing. Wordt de grens overschreden, dan wordt het voertuig fiscaal als valse hybride behandeld:

- CO2 x 2,5 voor de berekening van het VAA

- 0% fiscaal aftrekbaar

Aftrekregels voor PHEV’s in de personenbelasting vanaf 2026

Vanaf 2026 worden de autokosten van PHEV’s voor eenmanszaken opgesplitst in drie duidelijke categorieën:

- Elektriciteitskosten

- Brandstofkosten

- Andere autokosten (leasing, afschrijving, onderhoud, verzekering, banden…)

Kernprincipes

- Elektriciteitskosten volgen de fiscale aftrekbaarheidsregels als een elektrisch voertuig met dezelfde besteldatum

- Brandstofkosten zijn voor bestellingen vanaf 2026 niet langer aftrekbaar

- Het aftrekpercentage van de autokosten wordt bepaald volgens de besteldatum en de uitstoot van de plug-in hybride.

- De aftrekpercentages blijven gelden gedurende de volledige gebruiksperiode van het voertuig.

| Besteldatum | Aftrekbaarheidspercentage gedurende de volledige gebruiksperiode |

|---|---|

| Van 1 januari 2026 tot 31 december 2026 | Autokosten >50g/km (Euro6e-bis): 75% Autokosten ≤50g/km: 95 tot 100%* Elektriciteitskosten: 100% Brandstofkosten: 0% |

| Van 1 januari 2027 tot 31 december 2027 | Autokosten >50g/km (Euro6e-bis): 75% Autokosten ≤50g/km: 95% Elektriciteitskosten: 95% Brandstofkosten: 0% |

| Van 1 januari 2028 tot 31 december 2028 | Autokosten >50g/km (Euro6e-bis): 65% Autokosten ≤50g/km: 65% Elektriciteitskosten: 90% Brandstofkosten: 0% |

| Van 1 januari 2029 tot 31 december 2029 | Autokosten >50g/km (Euro6e-bis): 57,5% Autokosten ≤50g/km: 57,5% Elektriciteitskosten: 82,5% Brandstofkosten: 0% |

| Van 1 januari 2030 tot 31 december 2030 | Autokosten >50g/km (Euro6e-bis): 0% Autokosten ≤50g/km: 0% Elektriciteitskosten: 75% Brandstofkosten: 0% |

| Van 1 januari 2031 tot … |

* afhankelijk van de formule 120% – (CO2*0,5). Er wordt geen onderscheid gemaakt tussen diesel- en benzine-hybrides.

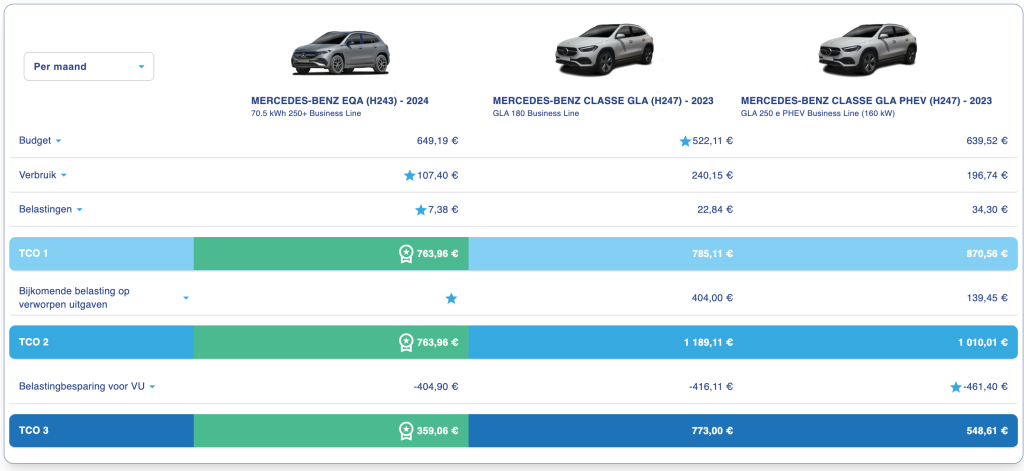

TCO-voorbeeld eenmanszaak met 25% privé-gebruik

Zelf de TCO voor een eenmanszaak berekenen? Vraag hier een licentie aan voor Car Cost Advisor