Wagenparkbeheerders en ondernemers stonden begin vorige maand voor een grote omwenteling, waar werd naar uitgekeken als naar het einde der tijden. Het was in juni onmogelijk om te ontsnappen aan het nieuws. Alle media prentten het ons in: plaats de bestelling van je niet-elektrische auto ten laatste op 30 juni of je betaalt je blauw. Zo lijkt het meteen alsof er sinds 1 juli geen auto’s meer verkocht werden, en al helemaal geen plug-ins. Maar zoals steeds is de waarheid een pak genuanceerder.

Het is belangrijk om kritisch te kijken naar de veranderingen in de fiscaliteit en hun betekenis te begrijpen. Omdat onze autofiscaliteit zo complex is en voor foute interpretaties kan zorgen, is het nodig om de materie echt te doorgronden. De Belgische situatie, met regionale en federale bevoegdheden en verschillende talen, is zo uniek dat een kat er zijn jongen amper in terugvindt. Dat heeft er alvast toe geleid dat de ondernemende Belg naargelang hij dezelfde auto in Vlaanderen, Brussel of Wallonië inschrijft en dat doet als zelfstandige, zaakvoerder of werknemer geconfronteerd kan worden met verschillen van duizenden euro’s, met als voorbeeld een BIV-verschil van € 5.000 dat over 4 jaar tot een meerprijs van € 100 per maand leidt.

met regionale en federale bevoegdheden en verschillende talen, is zo uniek dat een kat er zijn jongen amper in terugvindt. Dat heeft er alvast toe geleid dat de ondernemende Belg naargelang hij dezelfde auto in Vlaanderen, Brussel of Wallonië inschrijft en dat doet als zelfstandige, zaakvoerder of werknemer geconfronteerd kan worden met verschillen van duizenden euro’s, met als voorbeeld een BIV-verschil van € 5.000 dat over 4 jaar tot een meerprijs van € 100 per maand leidt.

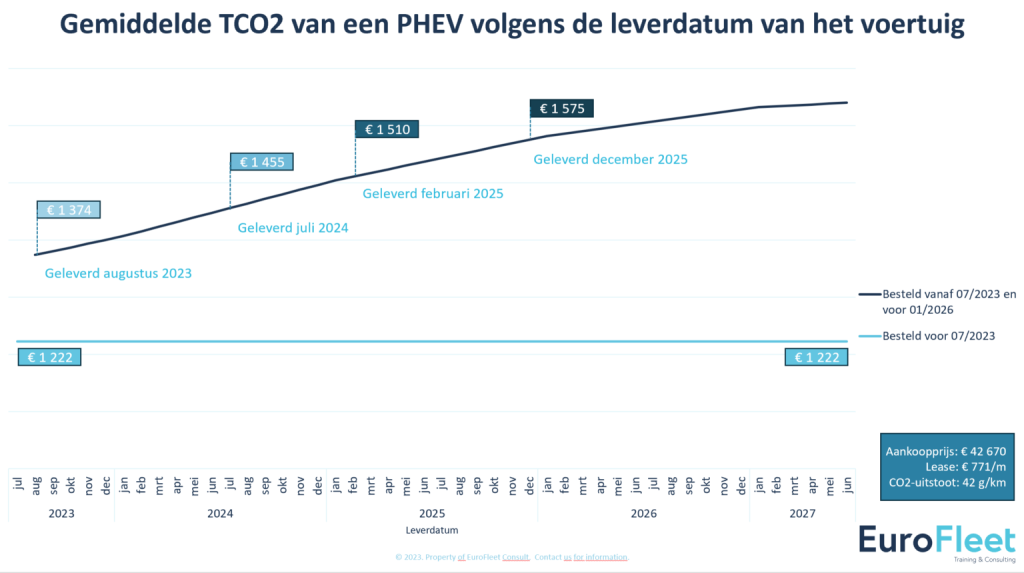

Tel bij die complexiteit nog de diverse interpretaties van het begrip Total Cost of Ownership en je stelt vast dat er voor éénzelfde auto tot 50 verschillende kostprijsberekeningen mogelijk zijn. Wie in die wirwar zijn weg vindt zal daarvoor heel wat studietijd uitgetrokken moeten hebben of heeft zich laten adviseren door een specialist. De vraag naar onafhankelijke kennis zonder dogma’s is groter dan ooit en komt van alle mogelijke stakeholders uit het beslissingsproces; van constructeurs, invoerders en verkopers over fleetmanagers en boekhouders tot leasemaatschappijen.

Ooit was het eenvoudig

Hoe gemakkelijk was het enkele jaren geleden? Het antwoord op een eenvoudige vraag naar het aantal kilometers per jaar volstond toen om de enige mogelijke keuze, tussen benzine of diesel, te maken. Gaandeweg kwamen daar -met dank aan dieselgate en Europa- extra keuzes bij, met geheel of gedeeltelijk geëlektrificeerde aandrijvingen.

De keuze voor de juiste motorisatie hangt al even niet meer alleen af van het jaarlijkse aantal kilometers, maar die eenzijdige manier van werken is in de voorbije jaren vervangen door een al even eenzijdige benadering van de keuze: de fiscale aftrekbaarheid. Zoals een koe staart naar een trein keken velen in de voorbije jaren enkel naar de hoogst mogelijke fiscale aftrek, maar werd er voorbijgegaan aan het feit dat TCO veel meer is dan fiscaliteit.

Door die eenzijdige focus leek het erop dat plug-in hybrides vanaf 1 juli veroordeeld zijn, omdat hun fiscale aftrek wegvalt. Dat is jammer, want PHEV’s zijn perfect om binnen de juiste gebruikssituatie en zonder range anxiety elektrisch te rijden. Vaak is de batterijcapaciteit voldoende voor zuiver elektrisch woon-werkverkeer, maar jammer genoeg werd dat niet overal gedaan zoals het hoort. En nu gooit de overheid het kind met het badwater weg, en verkettert ze de plug-in, terwijl er wel degelijk voorbeelden zijn waaruit blijkt dat het perfect mogelijk is om er een thermisch verbruik mee te behalen dat exact beantwoordt aan de WLTP-cyclus. Voor wie de juiste mentaliteit kan combineren met de juiste trajecten.

Er is nog toekomst voor plug-in hybrides

Jazeker, de plug-in heeft nog een toekomst, als de spelregels worden gerespecteerd. Het is zoals het verwarmen van je keuken: je kan dat doen met radiatoren of door het openzetten van je oven. In het laatste geval zal het ook warm worden, maar de kostprijs van die manier is vele malen hoger dan wanneer het op de correcte manier gebeurt. Wie dus nu als bezeten alles doet om plug-ins aan de man te brengen voor 1 juli baseert zijn beslissing enkel op de beste fiscaliteit. Wie de TCO-benadering daartoe beperkt is ziende blind.

Natuurlijk gaat de fiscale aftrekbaarheid voor vanaf juli bestelde PHEV’s en auto’s met verbrandingsmotoren snel dalen en zullen de beroepskosten voor thermische voertuigen minstens verdubbelen, terwijl dat nochtans perfect efficiënte werkmiddelen kunnen zijn die vaak bijna uitsluitend beroepsmatig worden gebruikt en waarvoor de overheid de bestuurder nog belast voor het privégebruik met een VAA.

Het echte probleem ligt echter niet in de daling van die aftrekbaarheid en strikt genomen is het grote probleem zelfs niet van fiscale aard. Het is namelijk de RSZ-bijdrage (CO2-bijdrage) die vanaf juli waanzinnig de hoogte ingaat voor de werkgevers die dan nog auto’s met verbrandingsmotoren kiezen. Die bijdrage is het grootst mogelijke sturende instrument voor de vergroening van de auto’s van werknemers. Daarbij betaalt de werkgever het gelag, aangezien de medewerker buiten schot blijft omdat de berekeningswijze van het VAA vooralsnog niet wijzigt.

Meer dan op de magische laatste besteldatum van 30 juni moet de focus liggen op een snelle levering van bestelde auto’s na die datum. Het is immers de leveringsdatum die zal bepalen of auto’s met een verbrandingsmotor in de eerstkomende jaren nog van een fiscale aftrekbaarheid zullen kunnen genieten. Daarbij wordt niet iedereen even hard geraakt, want alle zelfstandigen (eenmanszaken, vrije beroepen en zaakvoerders) ontsnappen aan de vermenigvuldiging van de CO2-bijdrage, die voor hen niet van toepassing is. Er is zeker voor hen dus nog heel wat te zeggen voor een auto met een verbrandingsmotor, als hun profiel elektrisch rijden (nog) niet toelaat.

Meer dan louter elektrisch is de toekomst van de bedrijfswagen er een van duurzaamheid, efficiëntie en minder vervuiling. De strijd tegen de uitstoot van CO2 maakt daar deel van uit. Maar de opportuniteitskosten door eventuele verloren tijd bij laadbeurten tijdens de werkuren moet net als de aanpassings- en installatiekosten van laadinfrastructuur mee in beschouwing genomen te worden. Wagenparkbeheer na 1 juli wordt dan ook een tijd van nog meer kijken naar de TCO, die minder fiscaal zal zijn en meer bepaald zal worden door de (huur-en installatie)kosten en de effectieve prijs van het energieverbruik. Het is dan ook tijd om keuzes te maken. Met advies en nuance. Dat is een levensles, zeker voor wie bedrijfswagens te beheren heeft.

Dit artikel werd geschreven voor FLEET magazine en Fleet.be #146, juli 2023.

Voor meer informatie over dit onderwerp of andere fleet gerelateerde vraagstukken kunt u contact opnemen met EuroFleet Consult, gespecialiseerd in opleidingen en advies op maat van de fleet professional. U kunt contact met hen opnemen via info@eurofleet-consult.com of op het telefoonnummer 02/709 54 40.