Een vraag die we regelmatig krijgen is er eentje die betrekking heeft op door (of namens) de werkgever geplaatste laadpalen bij medewerkers thuis. Wat gebeurt er als die laadpaal ook publiek toegankelijk is en de werknemer – omdat hij bijvoorbeeld zonnepanelen heeft en dus zelf energie produceert – winst maakt op het openstellen van de laadpaal voor derden?

Het hele laadpalenverhaal is zo complex omdat het zo nieuw is en er dus zo goed als geen basis is om op terug te vallen. De fiscus heeft dan ook nog niet op alle vragen een helder antwoord geformuleerd, maar toch is het duidelijk dat de particuliere werknemer die winst maakt door het openstellen van een via de werkgever geïnstalleerde laadpaal waar hij zelf de stroom voor levert daar niet onbelast kan van genieten.

Laadpaal heeft geen invloed op het VAA

Wanneer de werkgever zijn werknemer naast een bedrijfswagen ook een laadpaal ter beschikking stelt om de batterij van die auto mee op te laden heeft dat geen invloed op het voordeel van alle aard. Je betaalt dus geen extra belasting als je werkgever de laadpaal voorziet.

Wanneer je de door de werkgever betaalde laadpaal ook openstelt voor anderen heeft dit verder geen fiscale invloed voor de werkgever (als hij tenminste geen aanvraag doet voor de verhoogde fiscale aftrek voor bedrijfslaadpalen). De laadpaal bij de werknemer blijft voor de werkgever dus voor 100% aftrekbaar, ook als hij niet alleen door de werknemer zelf kan gebruikt worden en dus (semi-)publiek is.

Afspraken zijn noodzakelijk

Wanneer een werkgever de laadpaal bij hem thuis, die geplaatst is door en eigendom is van de werkgever, openstelt voor derden, is het ten zeerste aan te raden dat hierover afspraken worden gemaakt in de car policy.

Omdat dit alles zo nieuw is bestaat er momenteel nog geen wetgeving die bepaalde maximale of minimale te hanteren tarieven oplegt voor wie als particulier zijn (bedrijfs-)laadpaal openstelt voor derden. De tarieven kunnen dus vrij gekozen worden.

Het is echter van belang dat de software van de laadpaal een onderscheid maakt tussen de geleverde en nadien terugbetaalde elektriciteit voor de bedrijfswagen van de werkgever (bijvoorbeeld tegen het GREG-tarief) en de andere – door de particulier geleverde – elektriciteit die aan de laadpaal wordt geladen en verkocht aan derden.

In de praktijk kan dat onderscheid vrij makkelijk gemaakt worden door het gebruiken van verschillende laadpassen.

Werknemer wordt elektriciteitsleverancier

Door de bedrijfslaadpaal ook open te stellen voor derden wordt de particuliere werknemer in feite een elektriciteitsverkoper. Wanneer hij voor de geleverde elektriciteit méér ontvangt dan dat de afgenomen hoeveelheid hem kost, bijvoorbeeld omdat hij over zonnepanelen en eventueel zelfs een thuisbatterij beschikt, maakt de particulier dus mogelijk winst.

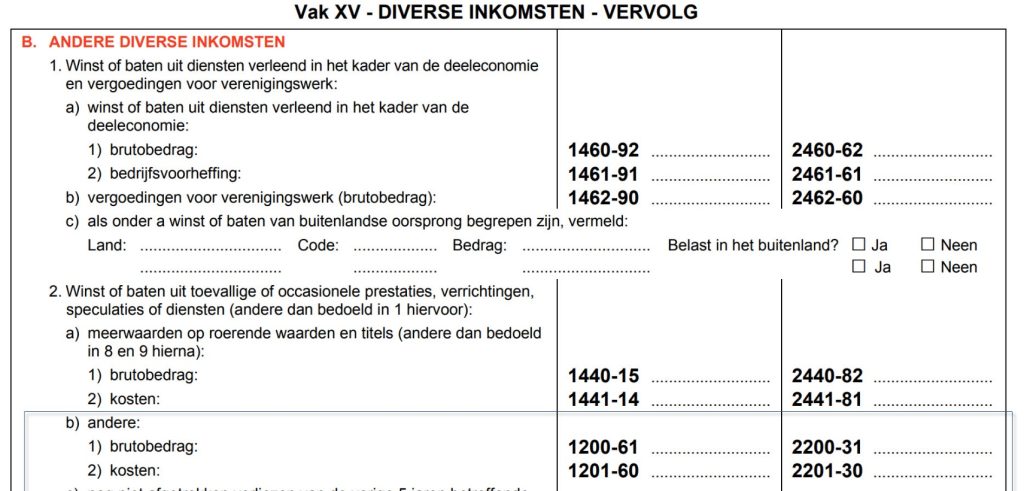

En als er winst is, komt de fiscus natuurlijk om de hoek kijken om die te belasten. Dat gebeurt dan over het algemeen als een belastbaar divers inkomen, aan te geven in deel 2 van de belastingaangifte, onder Vak X, B, codes 1200-61, 2200-31.

En als er winst is, komt de fiscus natuurlijk om de hoek kijken om die te belasten. Dat gebeurt dan over het algemeen als een belastbaar divers inkomen, aan te geven in deel 2 van de belastingaangifte, onder Vak X, B, codes 1200-61, 2200-31.

Wanneer de particulier specifieke kosten heeft gemaakt om de verkochte elektriciteit te kunnen produceren – denk maar aan het plaatsen van zonnepanelen – kunnen die kosten in de rubrieken 1201-60, 2201-30 worden aangegeven. Gemakkelijksheidshalve aanvaardt de fiscus 50% forfaitaire kosten berekend op het bruto-inkomen uit de levering van elektriciteit aan derden.

Los van deze algemene principes is er voorlopig geen verdere specifieke fiscale wetgeving voorzien voor verkochte elektriciteit door particulieren.